环保任性推涨碳钢价格一浪高过一浪,原料端价格连续翻番已经彻底打击了制品端的生产销售乃至终端市场的消费需求。

未来碳钢行情如何演绎?还只能看环保行动如何演化。只要不搞无端迫使工厂避风头式的停产,碳钢乃至诸多大宗产品的市场行情报价都应该会快速回落到正常区间。

9月2日下午快讯:Mysteel:2日调价:唐山普方坯降10,本地部分钢厂及昌黎部分钢厂出厂报3990,现金含税。

本周国内钢材市场行情报价震荡趋弱,从整体走势来看主要体现为先扬后抑。前半周市场迫于高成本及整体心态维持坚挺的影响,现货报价盘整趋强。但随着下半周期盘逐步走弱及钢坯回调等表现,市场观望情绪逐步加重,部分品种出货套现心态强烈。此外,本周华南区域降雨频繁,导致部分品种成交继续下滑,而北方区域部分生产企业计划复产引得市场产生一定恐高情绪,因此实际成交中多存优惠及暗降。

唐山普钢坯昨本地及昌黎部分出厂结4000涨20,迁安地区4000涨20。今日钢坯整体成交偏弱,下游成品材价格涨跌互现。

唐山小窄带较昨涨10,主流厂家报4260,整体市场成交偏强;唐山唐山355带钢市场现货价格较昨涨10,含税主流报4170-4220,市场低价成交尚可。

2日下午唐山普方坯稳,本地部分钢厂及昌黎部分钢厂出厂报4000,现金含税。

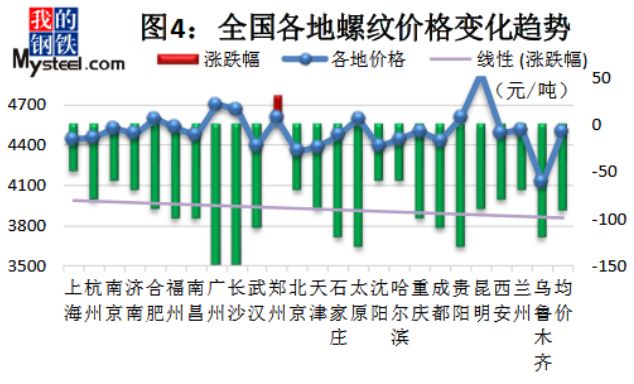

价格方面:截止8月31日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为4500元/吨,较8月24日价格下降92元/吨。具体来看,广州、长沙价格下降150元/吨,太原、贵阳价格下降130元/吨,石家庄、乌鲁木齐价格下降120元/吨;仅郑州地区价格持续上涨30元/吨。

市场方面:当前华中、西南地区资源增加,价格大大领跌;华南地区心态不佳,价格也调整明显;华东、华北地区供给受限产抑制,价格跌幅相对较窄;西北地区价格仍处低位运行。具体来看,本周下游需求表现疲弱,终端采购谨慎,同时期货市场连续下挫,市场观望情绪浓郁,商家接货意愿较低,价格高位调整明显。

2、受利润高位驱使,本周钢厂产量小幅回升,同时唐山地区减排限产临近解除期限,部分钢厂着手复产计划;

综合来看,预计下周国内建筑钢材市场价格或继续弱势调整,区域结构性调整仍将继续。

价格方面:截止发稿,本周国内热轧板卷市场大幅度下滑。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为4425元/吨,较上周价格下降35元/吨;4.75mm热轧板卷均价为4368元/吨上周价格下降35元/吨。

华东市场方面:上海热轧市场本周大幅度下滑,1500mm普碳钢卷主流报价4310-4330元/吨,1800mm宽卷报价在4440-4480元/吨。低合金1500mm主流报价4540-4590元/吨,1800mm低合金报价4580-4610元/吨。本周期货市场震荡下跌,市场心态有些悲观,整体成交不畅,后半周部分商家为出货报价小幅下跌。不过前期到货资源较少市场消化虽会降低但仍处于正常,所以目前市场资源相对不多,据本网统计,本周上海热轧库存为27.50万吨,较上周下降0.05万吨。商家在仓库存储上的压力不大的情况下,跌价意愿不强,多数贸易商报价居高,不想低价出货。另外今日唐山钢坯市场行情报价下跌50元/吨,现普碳坯价格在3980元/吨。综合来看,预计下周上海热轧市场价格震荡运行。

华南市场方面:今日期货继续弱势运行,早盘商家报稳观望,成交不佳后部分商家下调价格,截止目前,截止目前,乐从热轧厚卷柳、燕、日价格在4360元/吨,鞍、本、沙等资源价格在4360-4380元/吨,锰卷报价为4560-4570元/吨。成交方面,大户成交在300吨,小户成交在100吨左右。今日乐从依旧阴雨连绵,这对出货造成了一定的影响;加上期货持续下行,市场需求难以释放。库存方面,据不完全统计,本周乐从热轧板卷库存为38.7万吨,较上周减少2.3万吨。综合来看,在库存持续减少,需求旺季到来的支撑下,预计下周广州热卷价格震荡向上。

华北市场方面:本周京津冀地区热轧板卷以下跌趋势为主。受期货震荡下行的影响,现货市场心态不稳,本周价格也是持续走低,截止本周五,大部分地区较上周五下跌20-30元/吨,天津区域跌幅稍大,约在60元/吨,目前主流规格约在4250-4300元/吨。本周,期货大幅走低,现货市场受其带动,也出现疲态,不过目前来看热轧板卷市场跌幅相对较缓,而建材、钢坯跌势更大,尤其是钢坯市场,昨日和今日累计下跌100元/吨。而热卷方面来看,本周受期货带动,现货市场出现回落,但是恐慌情绪尚未蔓延,部分商家对后期市场仍有一定的信心,因此价格暂时并没有大幅的下跌。而出货方面来看,前期涨势过猛,终端对高价位接受困难,采购偏少,而本周价格出现下滑,“买涨不买跌”心态主导,加之价格下降不断,交易更加冷清,商家出货相当清淡。本周又处于月底,部分商家有回款需求,兑现意愿强烈,因此也有部分低于主流价格出货的现象。

中厚板:本周国内中板市场价格涨跌互现,其中兰州涨幅最大,上涨100元/吨;杭州、天津跌幅最大,下跌50元/吨。

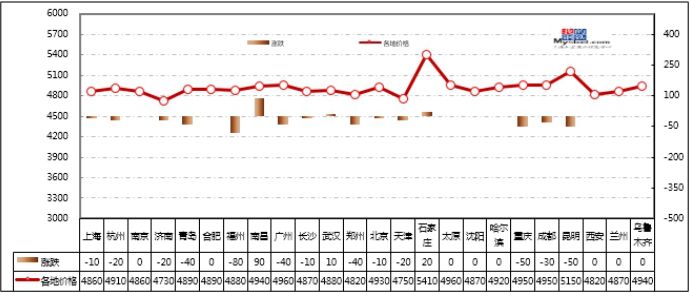

价格方面:截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为4810元/吨,与8月23日相比下跌20元/吨;20mm普板平均价格为4501元/吨,与8月23日相比下跌19元/吨;20mm低合金板平均价格为4678元/吨,与8月23日相比下跌21元/吨。

库存方面:本周全国中板库存总量为96.28万吨,较上期减少1.10万吨。从区域来看,华东、华南、华北和西北地区库存较上周分别减少1.23万吨、0.40万吨、1.00万吨和0.37万吨,华中、西南和东北地区库存较上周分别增加0.63万吨、1.13万吨0.14万吨。

市场方面:本周市场价格如预期的开始下跌,市场情绪面不稳,市场多空因素交织,阶段性关注点主要如下:

1、随着上周钢厂厂库年内最高降幅之后,本周趋势呈现厂库累加的迹象,去库存不畅可能造成从上游钢厂开始的价格率先下行。

2、钢厂虽然有部分发布了检修计划,但目前主要是9月份开始的检修行为,市场实际来看贸易商已经通过提前从其他渠道锁单进行后期资源的补充,区域性库存缺口预计不会过大。

3、涉及下业的基础数据近两月增幅放缓,需求端助推价格持续走高的内生动力有减弱。整体预估下周市场价格继续走弱,但跌幅空间预计不会太大。

价格方面:截至发稿,本周1.0mm冷轧平均价为4917元/吨,较上周下跌13元/吨,现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4750元/吨,较上周下跌20元/吨;上海市场1.0mm武钢冷卷报价4860元/吨,较上周下跌10元/吨;广州1.0mm鞍钢冷卷报价4960元/吨,较上周下跌40元/吨。

钢厂调研方面:据本周Mysteel调研数据显示,在29家冷轧生产企业(共计47条冷轧产线条产线条产线不饱和生产,整体开工率为85.11%,环比上周持平;产能利用率为79.02%,环比上周下降0.61%;周产量为79.99万吨,环比上周减少0.61万吨;钢厂库存量为34.94万吨,环比上周减少0.19万吨。

库存方面:30日本网检测23个城市库存,本周冷轧库存117.8万吨,较上周增加0.23万吨,较上月增加0.13万吨,同比增加7.54万吨。另30日本网监测26个城市库存,本周冷轧库存119.04万吨,较上周增加0.16万吨,较上月减少0.22万吨,同比增加7.43万吨。

市场方面:受期货及钢坯大幅下跌影响,本周后期市场成交价均有不同幅度回落,市场观望情绪浓,成交有所回落,降幅在12%左右。终端方面,本周询及国内两大家电厂商,8月份较去年同期采购量下降,订单有所削减,三季度仍属淡季。厨电方面,受宏观环境影响,今年销量整体比去年略减,9-10月份需求会有所提升。

型钢:本周唐山钢坯价格震荡走低,周内虽环保继续加码,但市场对新的限产消息反应已经相对理性,在当前高企的价格面前多选择获利减仓,价格也呈现一定压力。截止8月31日,唐山本地及昌黎普方坯主流出厂3980元/吨现金含税,较上周五降70元/吨。本周唐山主要仓库及港口同口径钢坯库存39.82万吨,较上周增加5.75万吨,周内钢坯价格震荡走低,多选择获利减仓。

价格方面:截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价4287元/吨,环比上周价格下跌4元/吨;300*300H型钢全国均价4465元/吨,环比上周价格下跌3元/吨;400*200H型钢4401元/吨,环比上周价格下跌3元/吨;588*300H型钢4464元/吨,环比上周价格下跌1元/吨;5#角钢4538元/吨,环比上周价格下跌3元/吨;16#槽钢为4539元/吨,环比上周价格下跌9元/吨;25#工字钢为4593元/吨,环比上周价格下跌10元/吨。

市场方面:价格方面,前半周市场整体仍处于被动跟涨的状态,由于钢企方面暂未松动对于市场的挺价态度,加之近期到货资源成本偏高,因此商家报价持续性的小幅补涨,本周整体价格较上周上涨10-50元/吨。而从成交来看,终端需求单位拿货谨慎,采购量也基本较前两周下浮20%-30%,对于当前市场价格存在较强的不认可态度。从库存方面来看,由于生产成本较高,部分调坯轧材企业生产积极性不高,而现货市场持续维持快如快出操作,库存水平基本保持在低位水平。

从下周市场来看,当前调坯轧材企业利润空间及贸易商后续到货资源的利润均不断压缩,供给方面的增涨或受到抑制,价格短期内仍存在较强的库存支撑。其次,随着商家操作大多采取快如快出的方式,到货成本限制一定现货资源跌幅空间,不过考虑到需求方面着实不佳。

美国商务部8月30日公布的数据显示,美国7月个人消费支出(不包括食品和能源)指数同比上升2%。直到今年早些时候,该指数几乎有六年时间低于2%的水平。如果美联储主席鲍威尔倾向采取员工的建议,潜在通胀率重回2%可能证明是转变政策的好时机。以上是美国货币事务部高级顾问泰特洛(RobertTetlow)报告中给出的结论。该部门负责向鲍威尔和华盛顿的其他美联储理事介绍如何根据经济形势制定政策。

8月30日,上期所发布公告,对线材期货合约及交割细则进行修订,修订案于8月31日施行。此次修订主要涉及线材期货交割品级等相关规定。一是将线材期货合约中的交割品级调整为“标准品:符合国标GB/T1499.1—2017《钢筋混凝土用钢第1部分:热轧光圆钢筋》牌号为HPB300的φ8mm线材;替代品:符合国标GB/T1499.1—2017《钢筋混凝土用钢第1部分:热轧光圆钢筋》牌号为HPB300的φ10mm线材”,相应调整线材合约附件及交割细则的相关内容;二是将组成每一仓单的线材的生产日期修订为“应当不超过连续10日”;三是将天津地区线元/吨。

综合看来,本周国内钢材市场行情报价高位震荡运行。从现阶段市场表现的情况来看,终端的需求情况虽然受高价位资源制约,但考虑到后期到货成本着实不低价格可松动空间有限。其次,近期电子盘市场表现不佳,致使需求端观望情绪持续加重,虽然临近周末时市场存在明显的下调,但需求情况释放情况不佳,因此商家心态稍有恐慌。当前市场库内资源存有一定利润,但后续到货资源利润空间有限,因此大部分商家选择加速消化当前资源,降低价格回调风险。

综合而言,目前市场行情报价冲高后开始出现惯性回调,但生产企业对于市场挺价态度或难有明显松动,加之供应方面短期难以对市场造成较大压力,因此预计现货价格调整方向更倾向于震荡趋弱的思路。