2019年,受消费税上调、中美贸易摩擦、海外市场需求下滑以及日元升值等因素影响,日本GDP实际增长0.7%。分季度看,GDP增长呈现“凸”型走势。2019年上半年,日本经济持续适度复苏,企业投资增加以及劳动力就业率提高,推动居民收入增长和消费支出增加,一、二季度日本GDP增速都达到0.9%。三季度,全球经济提高速度放缓,但日本经济受内需大幅度的增加影响明显增长,这还在于日本政府从2019年10月1日起将消费税从8%提高到10%,引发提前消费,推动经济提高速度上升到1.3%,但也导致四季度日本实际GDP环比下降1.8%,同比下降7.1%,时隔五个季度首次转为负增长,创2014年二季度以来的最大降幅。

2020年,随着新型冠状病毒肺炎疫情持续蔓延,海外游客锐减对日本服务业带来非常大冲击。同时,外需持续萎缩也对外贸出口造成挤压,而东京奥运会延期也带来沉重一击。为此,日本政府推出了史上规模最大的经济刺激计划,但日本央行7月15日称,日本经济2020财年将下滑4.7%,预计之后一年将有所恢复,但存在严重不确定性。

日本是全球第三大粗钢生产国,近几年粗钢产量从始至终保持在1亿吨以上,但受日本建筑业需求放缓以及钢材出口减少影响,2019年日本粗钢产量跌破1亿吨大关,降至9929万吨,同比下降4.8%。按钢种分,普通钢和特殊钢产量分别为7559万和2370万吨,同比分别下降4.0%和7.4%。按炉型分,转炉钢和电炉钢产量分别为7498万和2430万吨,同比分别下降4.2%和6.8%,电炉钢产量占比为24.5%。

2019年日本生产钢材8484万吨,同比下降5.1%,长材、板材和管材的产量分别为2756万吨、6133万吨和568万吨,同比分别下降6.4%、5.1%和6.7%。

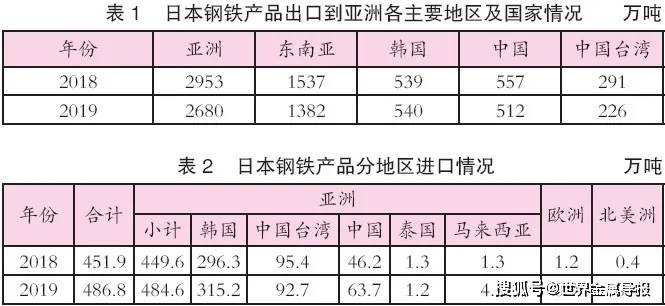

出口方面,日本铁钢联盟多个方面数据显示,2019年日本钢材出口量为3379万吨,连续第六年同比下降(-7.5%)。其中,普通钢材为2223万吨,同比下降5.0%;特殊钢材为709万吨,同比降幅高达11.4%。从基本的产品看,日本2019年出口厚板216万吨,同比下降7.8%;出口镀锌钢板230万吨,同比下降14.7%;出口冷轧宽带钢208万吨,同比下降14.1%;出口热轧宽带钢1064万吨,同比增长3.1%,为四年来首次增长。从出口目的地来看,亚洲是日本钢材出口的最大目的地,2019年日本向亚洲地区出口2680万吨,占日本出口总量的79.3% (表1)。

进口方面,2019年日本进口钢材869万吨,同比增长3.9%。其中,进口普通钢材487万吨,同比增长7.7%;进口特殊钢材79万吨,同比增幅达9.7%。从基本的产品类型看,进口热轧宽带钢153万吨,同比增长5.1%,三年来首次增长;进口镀锌钢板100万吨,同比增长17.2%,连续三年增长;进口冷轧宽带钢93万吨,同比增长3.2%;另外,进口金属制作的产品84.2万吨,同比增长8.0%。从进口来源看,亚洲是日本普通钢材最大的进口来源地,2019来自亚洲的进口量达484.6万吨,占日本普通钢材进口总量的99.5%(表2)。

尽管2019年日本粗钢产量接近1亿吨,但日本是一个出口依存度很高的国家。2019年日本粗钢出口率较上年有所降低,但仍高达36.9%。受此影响,2019年日本粗钢表观消费量仅为7009万吨,同比下降2.0%。

2019年日本国内钢材消费量为5241万吨,同比下降7.4%,首次降至5500万吨以下,创十年来新低(表3)。汽车业是日本国内最大的用钢行业,但2019年消费税的增加使汽车用钢需求会降低,同比下降6.6%至1278万吨。虽然土木工程行业在政府重建政策的支持下需求强劲,但建筑业由于遗产税措施影响的下降以及更严格的融资条件导致租赁住房建设减少,再加上非住宅建筑建设的下滑,致使2019年日本土木工程和建筑行业的钢材消费量合计1045万吨,同比降幅达9.4%。在工程机械领域,由于海外经济放缓,亚洲和澳大利亚对工程机械的需求下降,再加上中美贸易摩擦的影响,2019年该行业的钢材消费量大幅回落,同比降幅高达15.5%。尽管2019年日本船舶行业钢材消费量同比增长4.9%,但全球船舶运力过剩问题在2019财年仍未得到解决。

2000年以来,日本钢铁行业通过企业间的整合和重组提高产业集中度。2002年,川崎制铁与日本钢管(NKK)合并成为JFE集团(以下简称:JFE),之后在2012年新日铁和住友金属合并成为日本最大的钢企新日铁住金公司。日本钢铁行业试图通过整合来提高规模经济效益,通过重组减少冗余,来提升全球竞争力。即使是最近,日本政府也鼓励该行业继续重组。受严峻的经营形势影响,新日铁住金公司于2019年1月1日起正式对日新制钢实施全资子公司化,并于2019年4月1日正式更名为日本制铁公司(以下简称:日本制铁),日新制钢更名为日铁日新制钢。受日本制铁业绩大幅度地下跌以及日铁日新制钢经营形势严峻影响,2019年10月,日本制铁和日铁日新制钢签订合并协议并于2020年4月1日起正式合并,从而进一步实施一体化运营,提高竞争力。受此影响,目前日本长流程钢企仅有三家,分别是日本制铁、JFE和神户制钢公司。日本制铁是日本最大的钢企,2019年粗钢产量达4757万吨,占日本粗钢产量的47.9%。2019年,这三家钢企的粗钢产量合计8180万吨,占日本粗钢产量的82.4%。

日本钢企在技术创新方面从始至终保持高投入,加强技术创新和新产品研发一直是其工作重点。各大钢企都拥有独立的研发机构,研发人员的数量也持续不断的增加,并对研发体制进行分层,分为中长期的前瞻性研究、基础性研究和短期的产品和研发技术。近五年,日本制铁和JFE共申请专利10721项。2019财年日本制铁的研发投入达735亿日元,占出售的收益的比重为1.2%。

为满足用户多样化的需求,2019年日本钢企稳步推进产品研究开发。薄板方面,重点开发汽车用超高强钢产品,具备优秀能力冲压生产率、淬火后强度达1500MPa级镀锌钢板,以及适用于低成形性、980MPa及更高强度的高强钢板的冲压成型方法和焊接方法。电工钢方面,重点开发硅梯度磁性材料。厚板方面,重点开发超大型原油运输船用高延展性和免漆高耐腐蚀钢板、高耐盐大气腐蚀钢板、可替代SUS316的双相不锈钢(23Cr-5Ni-1Mo-N),以及用于复合钢板生产的30kW大功率真空激光焊接技术。钢管方面,重点开发加氢站用新型钢制蓄能器、具有更高强度和耐蚀性的新型双相不锈钢无缝管。此外,2019年,以AI和物联网为代表的先进IT技术在日本钢企的引进取得进展。日本制铁利用新推出的平台(NS-FIGTM)进行高级数据分析并开发人工智能,旨在将高级IT部署到供应链和工程链中。JFE引入一种基于AI的系统,该系统能提前12小时分析高炉温度,对高炉管理非常有用。

日本汽车及零部件生产企业逐步扩大海外生产,增加了在当地采购原材料的需求。为此,日本钢企纷纷在海外建立钢材生产基地和加工中心,以实现产品的稳定供应。目前,日本制铁已形成2100万吨规模的全球供应网络,主要面向汽车、资源能源和基础设施三个领域。2018财年,该公司海外市场销售占比高达34%,其中,亚洲市场占比最大(62%),其次是北美市场(13%),南美、欧洲紧随其后,分别占比9%和8%。日本制铁在海外有19家板材公司、15家管材和建材公司、5家汽车及机械零部件公司和9家棒线材加工中心。同样,JFE的产品40%以上销往海外市场。2018财年,该公司海外市场销售占比高达44%,亚洲市场占比最大 (38%),其次是美洲市场(3%)。目前,JFE在中国、泰国、越南、印度尼西亚、印度、墨西哥、美国、巴西等国家建立了生产基地,在东南亚、中国、美洲分别成立了11家、10家和2家合资企业,在中国和美洲分别设立了4家钢材加工中心。另外,该公司与蒂森克虏伯钢铁欧洲公司就汽车板生产达成合作协议。此外,神户制钢在海外设立了8家线家钢材生产基地。在欧洲,神户制钢通过与当地技术伙伴合作,提供与日本本土产品相同质量的产品。

在国内需求量开始上涨不乐观的背景下,日本钢企继续推进海外投资。为满足电动汽车市场需求的增长,2019年8月26日,JFE旗下JFE化学与宝山钢铁旗下全资子公司宝武炭材料科技成立合资公司。2019年12月16日,日本制铁和安赛乐米塔尔共同完成对印度埃萨钢铁公司的收购。今年1月,JFE与中国宝武钢铁集团旗下广东韶钢松山合资设立宝武杰富意特殊钢有限公司。在谋求现有海外业务收益最大化的同时,为切实捕捉发展机会,JFE于4月1日设立海外业务中心。

日本是一个资源贫乏的国家,其钢铁生产所需的原材料几乎全部依赖进口。为满足生产要,2019年日本进口铁矿石接近1.2亿吨,澳大利亚是其第一大铁矿石进口来源国,进口量达6852万吨,占进口总量的比重约57.3%;巴西是其第二大铁矿石进口来源国,进口量达3148万吨,占比约26.3%;加拿大是其第三大铁矿石进口来源国,进口量达744万吨,占比6.2%。2019年,日本从前三大铁矿石来源国进口铁矿石合计1.07亿吨,占比89.9%。此外,日本作为全球第三大煤炭进口国,虽然2019年煤炭进口小幅回落2.1%,但进口量仍高达1.87亿吨,其中钢铁行业进口冶金煤6939万吨。

受贸易摩擦升级和海外需求放缓影响,制造业的经营状况普遍不佳,导致日本钢材需求和发货量下降。此外,受原料价格持续上涨、钢材平均销售价格下滑、内部折旧及维护费用增加,以及由于产量下降导致吨钢固定成本和可变成本增加等诸多因素影响,2019年日本钢铁行业出现大幅亏损,特别是日本制铁(主要源于其2019年所实施的兼并重组所导致的账面损失和资产减值)。2019财年,日本制铁净利润由2018财年的盈利2576亿日元转为亏损4261亿日元。受新型冠状病毒肺炎疫情持续蔓延所导致的钢材售价下滑及发货量大幅回落影响,2020财年一季度日本钢企继续大幅亏损。日本制铁的一季度财报显示,2020年4-6月份,其出售的收益同比大幅回落25.7%至11316亿日元,亏损414亿日元。

日本贸易公司以及钢企一直把获得海外铁矿、煤矿开采权作为确保资源稳定供应、减少相关成本、提高竞争力的重要手段。早在20世纪60年代,日本贸易公司及钢企就开始对澳大利亚铁矿和煤矿进行投资。

三井物产是全球最大的铁矿石及其他原料投资商之一。三井物产与日本制铁共同持有力拓旗下罗布河铁矿的所有权。而且,三井物产持有巴西联合矿业公司的大量股份。另外,其还持有淡水河谷的控股公司Valepar15.0%股份。目前三井物产的矿产金属资源事业部在全球有15家子公司。同时,三井物产自身在澳大利亚、巴西、印度和智利等国设立三井物产有限公司,以及其他在世界各地的关联公司,构建起钢铁原料的全球交易网络。

伊藤忠商社在世界各地拥有以铁矿石和煤炭为中心的资源权益,主要权益群有西澳铁矿石、东澳煤炭、巴西铁矿石、哥伦比亚煤炭等。该公司与BHP合资成立IMEA公司,在西澳开发铁矿石项目,2018年新增South Flank铁矿山开发项目。西澳铁矿石项目将为实现年供货量2.9亿吨的生产目标慢慢地加强生产能力。而且,伊藤忠商社参股巴西CSN旗下的铁矿石生产及销售公司CM。此外,伊藤忠商社与瑞士嘉能可及澳大利亚怀特黑文煤炭公司共同在澳大利亚推进众多煤矿开发业务。在澳大利亚新南威尔士州,伊藤忠商社与怀特黑文煤炭公司共同开发的Maules Creek煤矿的年产能已达1300万吨。另外,伊藤忠商社拥有哥伦比亚最大的煤炭供应商德拉蒙德公司20%的股权。

三菱商社拥有全球最大炼焦煤生产商必和必拓三菱联合公司(BMA)50%的股份。此外,该公司计划在未来几年与力拓等铁矿石供应商合作,通过更新设备等措施加强其在智利和加拿大铁矿石业务的生产体系,提高高品位球团矿的供应量。为确保自身焦煤供应,JFE与澳大利亚QCoal公司共同开发昆士兰州Byerwen硬焦煤矿,设计年产能为1000万吨,JFE持股15%。日本企业还通过投资参股获得了铁合金等其他炼钢原料的供应。

通过不断的提高海外铁矿石资源的控制能力,日本贸易公司以及钢企2019年海外权益矿产量达到8506万吨,占日本铁矿石进口总量的71.1%,与2012年相比提升21.1个百分点。

为保障资源供应,日本钢企不断开发低品位铁矿石的利用技术。目前开发的技术有两种:一是低品位、难处理铁矿石的预处理技术,即通过改变低品位铁矿石本身的质量,提高低品位铁矿石的利用率。为扩大低品位铁矿石和弱黏结性煤的使用比例,提高资源应对能力,日本新能源产业技术综合开发机构与日本三大钢企正在共同研发一种新型高炉原料——铁焦。铁焦是指将弱黏结性煤和低品位铁矿石粉碎到规定粒度并按7:3的比例混合后,经热成型、干馏,制造成干燥的含有金属铁的粒状铁焦,从而替代高炉中作为还原剂使用的一部分焦炭。为了使革新性高炉原料铁焦项目投入实用化,日本三大钢企在JFE西日本制铁所福山地区新建一座试验设备,其规模较之前扩大十倍,日产能由30吨提高到300吨,计划于2020年7月开始新阶段实证试验。在高炉中使用铁焦,预计可节能10%左右、减少约20%高品位煤的使用量。二是新的炼铁工艺技术,即通过新生产的基本工艺的开发实现低品位铁矿石的直接使用。神户制钢开发的第三代非高炉炼铁技术—新还原熔融炼铁法(ITmk3),使用低品位铁矿石和普通煤,在提高炼铁生产效率、减少相关成本、加强环保等方面已具有国际竞争力,目前该技术已在美国等推广应用。

虽然日本高炉炼铁最具成本优势,且品质优良,但从中长期来看,当前钢铁行业普遍采用的碳还原炼铁技术将逐步向氢还原炼铁转变。目前,日本钢企在这一方面已经抢占先机。例如,神户制钢全资子公司米德雷克斯的Midrex工艺已得到商业化应用,而且已被证实为CO2排放量最低的炼铁路线,是因为该工艺采用的天然气的氢气含量高于燃煤。典型Midrex工厂所使用的还原气体中包含约55%的氢气和36%的CO,而高炉使用的还原气体几乎全部是CO。因此,与电炉配合使用的Midrex工艺吨钢CO2排放量约为高炉/转炉工艺的一半。截至2018年底,全球共有79座Midrex工厂投入运营,年产量约6000万吨。采用Midrex工艺生产的直接还原铁产量超过全球产量的60%。在建工厂投产后,预计2020年将达到年产7500万吨的规模。为显著减少钢铁工业的碳足迹,该公司正在开发一种利用低碳能源制备纯氢气并利用所制氢气生产直接还原铁的技术,被命名为“Midrex H2”,该技术在现有或新的直接还原铁厂都具有相当的应用潜力。而且,日本自2008年开始启动环境友好型项目COURSE50,包括氢还原工艺技术开发,从高炉煤气中分离和回收CO2,以及该技术的实际应用。历时十年,该项目自2018年开始步入实际应用的综合技术开发阶段,最终目标是实现炼铁工艺的CO2排放量减少30%。此外,日本经产省计划从2021财年启动零碳钢技术开发项目,该项目是利用氢作为铁矿石还原剂,将CO2排放控制到零的新一代技术。

在全球范围内,中高端钢材市场需求看好,大多分布在在汽车板、船板和能源相关行业用钢。日本钢企能生产高强钢板、电工钢板、特殊钢、不锈钢等各种高端钢材,特别是用于汽车、建筑、机械的重要安全零部件,国际竞争力强。日本钢企,特别是日本制铁,在整合国内业务的同时,不断投资扩大海外业务,如收购瑞典奥沃科,得到了欧洲生产基地,强化了特殊钢业务,未来将最大限度地发挥奥沃科、山阳特殊钢在全球的国际化网络作用,促进国际化发展。同时,日本钢企整理熟练工人的窍门作为大数据,积极利用AI、RPA等先进IT技术,为现场工作人员提供支持,在提升工作效率、改革工作方式的同时,提高了产品质量的稳定性。此外,为满足印度一直增长的需求,日本制铁与安赛乐米塔尔共同收购了埃萨钢铁,两家公司将投入技术力量,扩展印度国内业务,捕捉中高端钢材增长的需求。

2019年,受巴西溃坝事故以及澳大利亚发货中断影响,全球三大矿山巨头的铁矿石产量明显回落,从而增加供应端压力,使铁矿石的金额从2018年12月的67.8美元/吨快速上涨到2019年7月的120.5美元/吨。虽然之后随着巴西矿山生产恢复以及全球需求走低,铁矿石的金额在12月回落到91美元/吨,但仍处于较高水平。而且,日本冶金煤的进口价格从2016年的89.9美元/吨暴涨到2018年的159美元/吨,虽然2019年小幅回落,但仍维持在148.6美元/吨的高位。

人工智能、物联网等信息技术的快速的提升,以及新能源汽车和无人驾驶的普及等,将给社会及钢铁产业带来非常大变化。在电子科技类产品领域,材料需求正在向更轻、更薄、更短、更小和更高可靠性发展;在汽车领域,材料需求正在向轻量化、电动化方向发展。在此推动下,钢材向着高等级化、多样化的方向发展。日本钢企为确保高级钢材的品质和稳定供货,不断地提升产品性能,以及推进新产品应用技术的开发。为满足多样化的需求,日本钢企不断与其集团非钢业务进行整合,以强化综合性材料解决方案的提供能力。同时,在应对气候平均状态随时间的变化和保护自然环境方面,日本钢企一直在进行钢铁产品全生命周期中环境负荷最小化等的技术开发。

2019年日本国内钢材需求接近5300万吨,其中2/3为制造业用钢。在制造业用钢中,40%为汽车用钢。中长期来看,日本国内市场需求预测会由于人口减少等原因而降低;而且,受中美贸易摩擦影响,日本国内制造业钢材需求低迷,再加上作为重点应用领域的汽车业正在发生着被称为“CASE”的百年一遇的大变革,汽车业向电动化方向的发展,必然带来汽车单位用钢量的减少。此外,考虑到日本汽车业今后在全球的布局,日本国内的汽车产量将会减少。除汽车领域外的其他领域也是如此,考虑到当前间接出口较多的钢材内需结构,未来日本国内钢铁终端消费需求将下降。

近年来,随着东南亚地区汽车、家电等行业的迅速发展,日本、韩国、中国等国家的钢企纷纷布局东南亚。受此影响,东南亚市场钢材供应量出现显著增加。这种现象在印尼最明显,目前建设项目产能超过当地钢铁终端消费需求,其影响在2020年不会马上显现,但在未来3-4年内新建产能正式投产运行后,将对东南亚钢铁市场的供需结构造成一定影响。未来东南亚市场钢铁产能或将面临过剩,怎么样应对是日本钢企要重点考虑的问题。

为应对全球气候变暖,2013年日本开始推行《低碳社会行动计划》,该计划第一阶段(2013-2020年)的目标是2020财年较不采取一定的措施(BAU)减排300万吨CO2;第二阶段(2020-2030年)的目标是2030财年比BAU减排900万吨CO2。当前是该计划实施的第一阶段,环保工艺、环保产品、环保方案这三个环保项目和革新性技术开发是计划执行的支柱。此外,遵照《巴黎协定》,2018年日本钢铁联盟提出2100年挑战“零碳钢”的目标。2019年6月日本政府通过“基于《巴黎协定》的长期减排战略”,提出“可持续发展的能源环境新循环计划”。该计划旨在于21世纪下半叶尽早实现“脱碳社会”,并重申了到2050年前减少80%的温室气体排放。为此,日本经产省计划从2021财年启动零碳钢技术开发项目,该项目是利用氢作为铁矿石还原剂,将CO2排放控制到零的新一代技术。此外,日本政府在“基于《巴黎协定》的长期减排战略”中提出了将再次生产的能源作为主力电源实现自给和降低核电、火电依存度的主张。